Modern uygarlığın kalp atışları artık buhar makineleriyle değil, nanometrik transistörlerin açılıp kapanma hızıyla ölçülüyor. Petrolün 20. yüzyılda oynadığı jeopolitik rolü, 21. yüzyılda “Yarı İletken Politikaları” devralmış durumdadır. Bir kum tanesinden (silikon) süper bilgisayarlara uzanan bu karmaşık üretim zinciri, sadece teknolojik bir mesele değil, ulusal egemenliklerin ve küresel güç dengelerinin belirlendiği ana savaş alanıdır. ABD ve Çin arasındaki ticaret savaşlarının gölgesinde, tedarik zincirleri yeniden çizilirken, Türkiye gibi gelişmekte olan sanayi ülkeleri için hem büyük riskler hem de tarihi fırsatlar doğuyor. Bu rapor, silikon perdesinin arkasındaki stratejik hamleleri ve Türkiye’nin bu denklemdeki yerini analiz ediyor.

Yarı İletken Politikaları ve Küresel Güç Mücadelesi

Küresel ekonomi, entegre devrelerin (IC) kesintisiz akışına göbekten bağlıdır. Ancak son dönemde şahit olduğumuz Yarı İletken Politikaları, “küreselleşme” rüyasının sona erdiğini ve “teknolojik milliyetçilik” çağının başladığını ilan ediyor. ABD’nin “CHIPS and Science Act” ile yerli üretime 52 milyar dolar sübvansiyon ayırması ve Çin’in “Big Fund” aracılığıyla kendi kendine yetebilirlik için yüz milyarlarca dolar harcaması, bu alanın serbest piyasa dinamiklerinden çıkıp devlet güdümlü bir stratejik sektöre dönüştüğünü gösteriyor. Artık çip üretimi, savunma sanayii kadar kritik ve korumacı bir bakış açısıyla yönetiliyor.

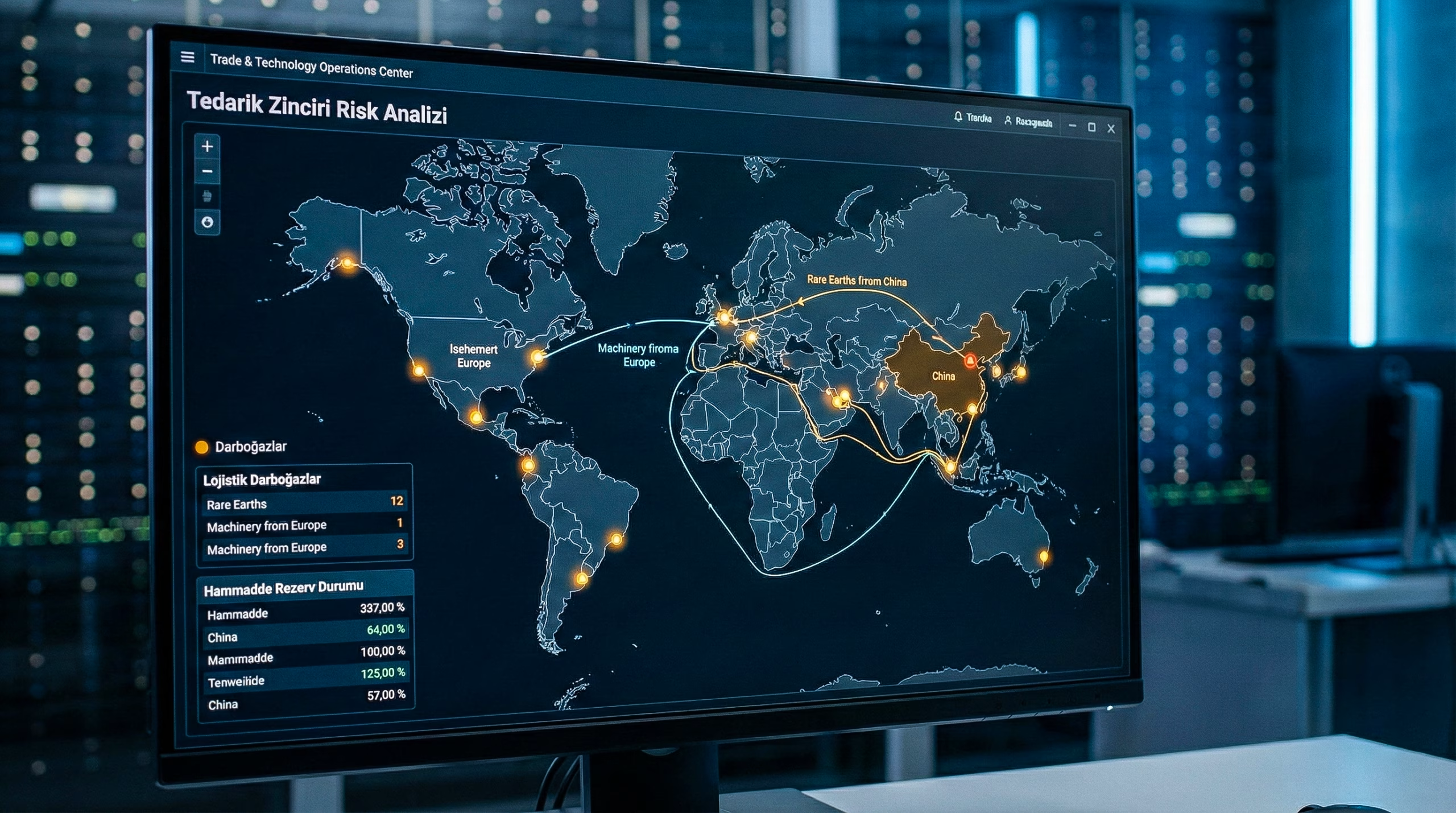

Bu güç mücadelesinin merkezinde, sadece üretim kapasitesi değil, üretim teknolojisine erişim (EUV Litografi makineleri vb.) yer alıyor. Washington yönetimi, Pekin’in yapay zeka ve askeri kapasitesini sınırlamak için en gelişmiş çiplerin ihracatını yasaklarken, Pekin yönetimi de nadir toprak elementleri (Galyum, Germanyum) üzerindeki tekelini bir silah olarak kullanıyor. Bu karşılıklı hamleler, küresel tedarik zincirini “Batı Bloku” ve “Doğu Bloku” olarak ikiye bölme tehdidi taşıyor. Bu bölünme, ara malı ithalatına dayalı üretim yapan ülkeler için maliyet artışı ve tedarik güvenliği riski anlamına geliyor.

Avrupa Birliği ise “EU Chips Act” ile küresel pazar payını %10’dan %20’ye çıkarma hedefini koyarak bu yarışta “ben de varım” diyor. Ancak Avrupa’nın stratejisi, en ileri teknolojiyi (Leading Edge) üretmekten ziyade, otomotiv ve endüstriyel sektörler için kritik olan olgun düğüm (Mature Node) teknolojilerinde egemenlik kurmaya odaklanıyor. Bu stratejik ayrışma, her bölgenin kendi sanayi altyapısına uygun bir Yarı İletken Politikaları seti geliştirdiğini kanıtlıyor. Türkiye’nin de bu tabloda kendi sanayi gerçeklerine uygun bir “niş” belirlemesi gerekiyor.

Türkiye açısından bakıldığında, savunma sanayii (ASELSAN, TÜBİTAK YİTAL) öncülüğünde başlayan girişimler, henüz ticari ölçekli bir “Foundry” (Dökümhane) seviyesine ulaşmamıştır. Ancak, Türkiye’nin lojistik konumu ve genç mühendislik potansiyeli, özellikle “Tasarım” (Fabless) ve “Paketleme/Test” (OSAT) aşamalarında küresel zincire entegre olma şansı sunuyor. Stratejik olarak, milyar dolarlık fabrika yatırımlarından önce, katma değeri yüksek tasarım evlerinin ve test merkezlerinin kurulması, daha gerçekçi ve sürdürülebilir bir başlangıç noktası olarak öne çıkıyor.

Stratejik Dönüm Noktası: Moore Yasasının Sonu ve Çiplet Devrimi

Yıllardır yarı iletken endüstrisine yön veren Moore Yasası (transistör sayısının her iki yılda bir ikiye katlanması), fiziksel sınırlara dayandıkça yavaşlıyor ve maliyetler astronomik seviyelere çıkıyor. Bu durum, endüstriyi monolitik (tek parça) çip tasarımından, “Chiplet” (modüler çip) mimarisine doğru zorluyor. Bu stratejik dönüm noktası, Yarı İletken Politikaları için oyunun kurallarını değiştiriyor. Artık en küçük transistörü üretmek kadar, farklı teknolojilerle üretilmiş çipleri bir arada paketlemek (Advanced Packaging) de hayati önem taşıyor.

Bu teknolojik kırılma, Türkiye gibi sektöre yeni girecek oyuncular için bir fırsat penceresi açıyor. 3nm veya 2nm gibi en uç teknolojileri yakalamak için gereken yüz milyar dolarlık yatırımlar yerine, çiplet entegrasyonu ve gelişmiş paketleme teknolojilerine odaklanmak, giriş bariyerini düşürüyor. Çiplet mimarisi, farklı fonksiyonların (işlemci, hafıza, I/O) lego parçaları gibi birleştirilmesine olanak tanır. Bu da tasarım esnekliği sağlar ve üretim hatalarından kaynaklanan kayıpları (yield loss) azaltır.

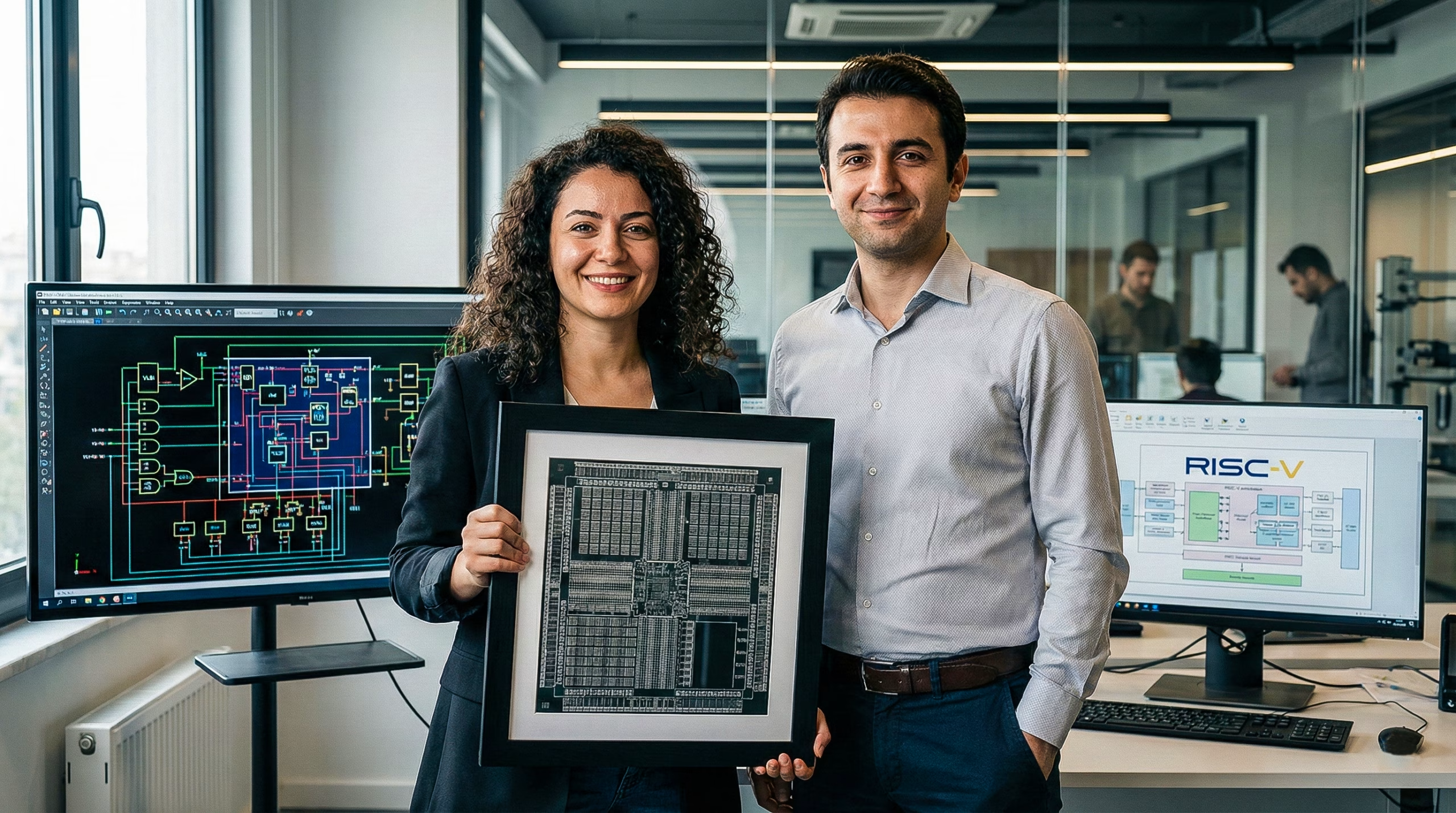

Dönüm noktasının bir diğer boyutu da “Açık Kaynak Donanım” (RISC-V) hareketidir. ARM ve x86 mimarilerinin lisans maliyetleri ve jeopolitik kısıtlamaları, RISC-V gibi açık mimarilerin yükselişini tetikliyor. Çin, ABD ambargolarını aşmak için RISC-V ekosistemine devasa yatırımlar yapıyor. Türkiye’nin de yerli işlemci (Çakıl vb.) çalışmalarında bu açık mimariyi merkeze alması, teknolojik bağımsızlık açısından kritik bir stratejik tercih olacaktır. Lisans ücreti ödemeden, kendi ihtiyacına özel işlemci tasarlayabilmek, ulusal güvenliğin bir parçasıdır.

Tedarik zinciri dayanıklılığı (Resilience) kavramı, verimlilik (Efficiency) kavramının önüne geçmiştir. Pandemi döneminde yaşanan çip krizi, “Just-in-Time” (Tam Zamanında) üretim modelinin kırılganlığını gösterdi. Artık devletler ve şirketler, “Just-in-Case” (Her İhtimale Karşı) modeline geçerek stok tutmayı ve tedarikçileri çeşitlendirmeyi tercih ediyor. Bu durum, Türkiye’nin “Güvenilir Tedarikçi” (Friend-shoring) statüsüyle, Avrupa pazarı için bir alternatif üretim ve test üssü olma potansiyelini güçlendiriyor.

Global Kıyaslama Tablosu: Yarı İletken Egemenlik Haritası

| Kriter | ABD (İnovasyon Lideri) | Tayvan (Üretim Devi) | Çin (Hızlı Takipçi) | Türkiye (Gelişen Oyuncu) |

|---|---|---|---|---|

| Odak Alanı | Tasarım, Ekipman, EDA Yazılımları | İleri Teknoloji Döküm (Foundry) | Olgun Düğümler, Hafıza, OSAT | Tasarım (Fabless), Askeri Çipler |

| Devlet Desteği | CHIPS Act (52 Milyar $) | Vergi İndirimleri, Ar-Ge Fonları | Big Fund (140 Milyar $+) | HIT-30, Proje Bazlı Teşvikler |

| Zayıf Nokta | Yüksek Üretim Maliyeti, İş Gücü | Jeopolitik Risk, Enerji/Su | EUV Erişim Engeli, Lisanslar | Ekosistem Eksikliği, Sermaye |

| Stratejik Hedef | Üretimi Geri Getirmek (Reshoring) | “Silikon Kalkanı”nı Korumak | Teknolojik Tam Bağımsızlık | Savunma ve Otomotivde Kendine Yetmek |

Otorite Kanıtı

“Yarı iletkenler, 21. yüzyılın petrolüdür. Petrolün nerede olduğu coğrafyanın bir lütfuydu, ancak çiplerin nerede üretildiği tamamen stratejik bir karardır. Kendi çipini tasarlayamayan ve üretemeyen uluslar, dijital sömürge olmaya mahkumdur.”

— Pat Gelsinger, Intel CEO’su (Stratejik Vizyon Konuşmasından Uyarlanmıştır)

Akademik Çapa (Dual Cite) – GÜNCEL

Tedarik zinciri kırılganlığının ulusal ekonomilere etkisi üzerine yapılan akademik çalışmalar, yerli üretim kapasitesinin kriz anlarında bir sigorta görevi gördüğünü kanıtlıyor. Journal of Supply Chain Management (2024) dergisinde yayınlanan “Semiconductor Sovereignty and Economic Resilience” başlıklı makale, kritik sektörlerde (savunma, enerji) %30 oranında yerlilik sağlayan ülkelerin, küresel şoklardan %50 daha az etkilendiğini ortaya koyuyor. Türkiye özelinde ise, Savunma Sanayii Başkanlığı (SSB) raporları, yerli mühimmatların güdüm kitlerinde kullanılan çiplerin yerlileştirilmesinin, operasyonel sürekliliği garanti altına aldığını vurguluyor.

Bir ülkenin yarı iletken tedarik zinciri dayanıklılığını (Supply Chain Resilience) matematiksel olarak modellemek gerekirse, şu formül kullanılabilir:

+ (S_{stock} times D_{diverse})}{E_{dependency}}")

Burada:

: Yarı İletken Tedarik Dayanıklılığı.

: Yarı İletken Tedarik Dayanıklılığı.

: Yerli Üretim Kapasitesi (Wafer Starts Per Month).

: Yerli Üretim Kapasitesi (Wafer Starts Per Month).

: Teknoloji Sahipliği (IP ve Know-how).

: Teknoloji Sahipliği (IP ve Know-how).

: Stratejik Stok Seviyesi.

: Stratejik Stok Seviyesi.

: Tedarikçi Çeşitliliği Katsayısı.

: Tedarikçi Çeşitliliği Katsayısı.

: Kritik Dışa Bağımlılık Oranı (Tek Kaynak).

: Kritik Dışa Bağımlılık Oranı (Tek Kaynak).

Bu formül, sadece fabrika kurmanın () yeterli olmadığını, aynı zamanda teknolojiye sahip olmanın () ve dışa bağımlılığı () düşürmenin dayanıklılığı artırdığını gösterir. Paydadaki bağımlılık ne kadar yüksekse, dayanıklılık o kadar düşer. Yarı İletken Politikaları, payı büyütürken paydayı küçültmeyi hedeflemelidir.

Ekonomik ve Sektörel Etki: Türkiye’nin Konumu

Türkiye’nin yarı iletken sektöründeki konumu, şu an için tüketici tarafındadır; ancak üretici tarafına geçiş, cari açığın kapatılması için en stratejik hamledir. Türkiye, her yıl milyarlarca dolarlık çip ithal etmektedir. Otomotiv endüstrisi (Togg, Ford Otosan vb.) ve beyaz eşya sektörü (Vestel, Arçelik), Avrupa’nın en büyük üretim üslerinden biridir ve bu sektörler çip krizinden en çok etkilenenlerdir. Yerli bir çip ekosistemi, sadece bu dev sanayilerin tedarik güvenliğini sağlamakla kalmaz, aynı zamanda ürünlerin katma değerini artırır.

Ekonomik etki analizlerinde, bir çip fabrikasının (Fab) yarattığı istihdamın çarpan etkisi çok yüksektir. Fabrika içindeki 1 yüksek nitelikli mühendis, tedarik zincirinde ve hizmet sektöründe 5 ila 7 kişilik ek istihdam yaratır. Ayrıca, çip tasarımı yapan “Fabless” şirketlerin kurulum maliyeti düşüktür ancak yarattıkları katma değer (fikri mülkiyet) çok yüksektir. Türkiye’nin genç nüfusu ve yazılım yeteneği, tasarım odaklı bir büyüme stratejisi için uygundur. Ankara ve İstanbul’daki teknoparklarda kümelenen tasarım evleri, bu potansiyelin ilk filizleridir.

Sektörel olarak, Türkiye’nin “Silikon Vadisi” olma iddiasından ziyade, “Silikon Boğazı” (Silicon Bosphorus) gibi stratejik bir lojistik ve entegrasyon merkezi olma hedefi daha gerçekçidir. Yarı iletken üretiminin “Back-end” olarak adlandırılan paketleme ve test aşamaları, emek yoğun ve lojistik hassasiyeti olan süreçlerdir. Türkiye, Avrupa’ya yakınlığı ve kaliteli iş gücü ile, Asya’daki OSAT (Outsourced Semiconductor Assembly and Test) firmalarına güçlü bir alternatif olabilir. Bu, milyar dolarlık fabrika yatırımı gerektirmeyen ama ekosisteme giriş sağlayan bir kapıdır.

Yatırım teşvik sisteminde yapılan son düzenlemeler (HIT-30 Programı), yüksek teknoloji yatırımlarına %50’ye varan hibe ve vergi indirimleri sunmaktadır. Bu, global oyuncuların Türkiye’de Ar-Ge merkezi veya paketleme tesisi kurması için bir kaldıraç olabilir. Özellikle Malezya ve Vietnam örnekleri incelendiğinde, devlet teşviklerinin ve istikrarlı enerji altyapısının, global çip devlerini çekmekte ne kadar etkili olduğu görülmektedir.

Teknik Değerlendirme: Üretim Zinciri Hiyerarşisi

Yarı iletken üretim zinciri, insanlık tarihinin en karmaşık mühendislik organizasyonudur ve Yarı İletken Politikaları bu zincirin her halkasını ayrı ayrı ele almalıdır. İlk halka “Tasarım”dır (Design). Burada mimarlar, milyarlarca transistörün yerleşimini planlar. Bu aşama, yüksek bilgi birikimi ve pahalı EDA (Electronic Design Automation) yazılımları (Cadence, Synopsys) gerektirir. Türkiye’nin en hızlı ilerleyebileceği ve insan kaynağını en verimli kullanabileceği alan burasıdır. Fiziksel bir fabrika gerektirmez, sadece beyin gücü ve sunucu altyapısı yeterlidir.

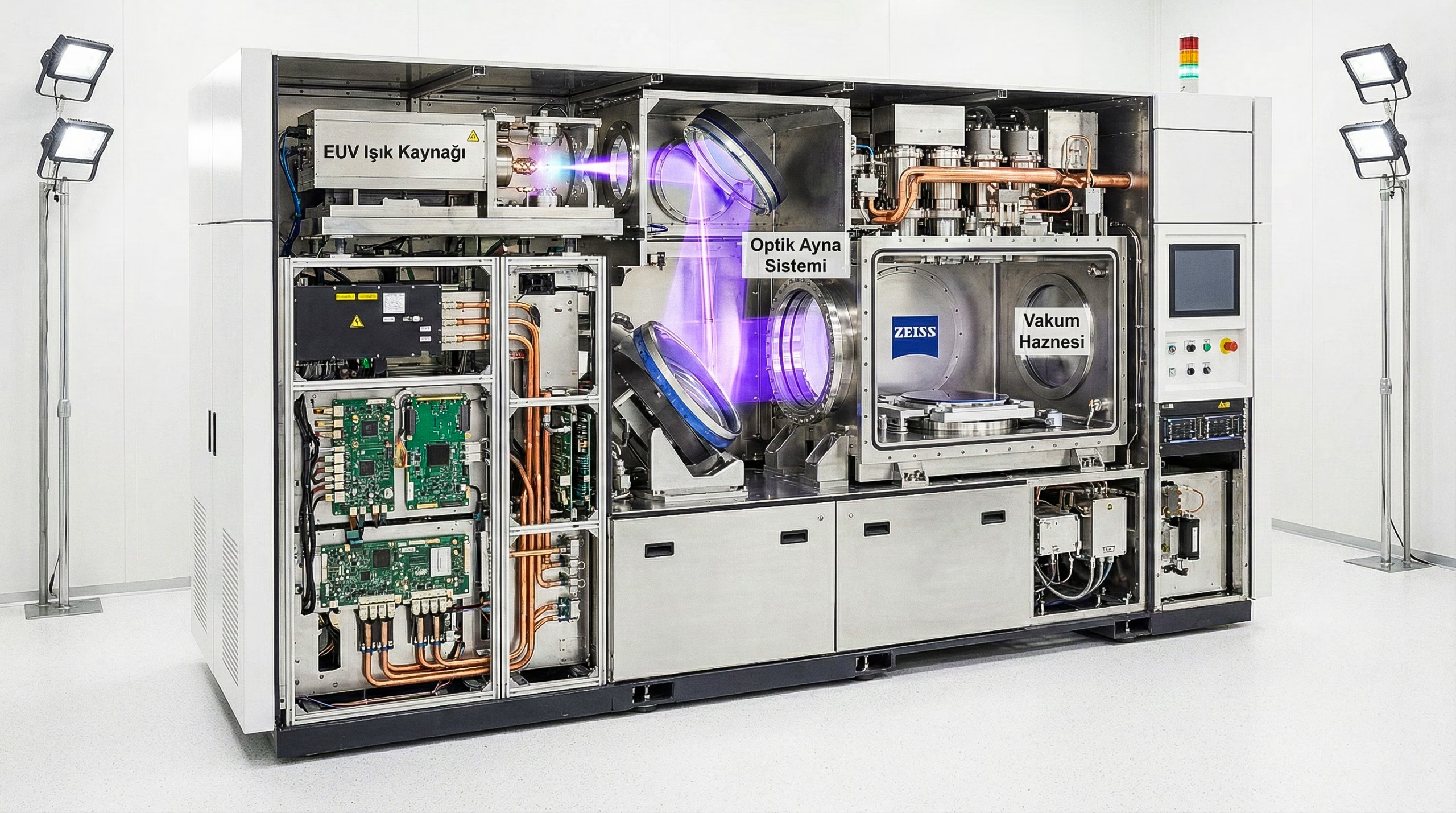

İkinci halka “Üretim”dir (Fabrication – Front-end). Burası, milyar dolarlık temiz odaların (Cleanroom) ve ASML litografi makinelerinin bulunduğu yerdir. Silikon diskler (Wafer) üzerinde mikroskobik devrelerin işlendiği bu aşama, aşırı yüksek sermaye, su ve enerji gerektirir. Proses kontrolü o kadar hassastır ki, bir toz zerresi tüm üretimi çöpe atabilir. Türkiye’nin bu alana girmesi için devletin stratejik ortaklığı ve uzun vadeli (10+ yıl) sabrı şarttır. YİTAL gibi mevcut tesislerin ticari ölçeğe taşınması veya özel sektörle konsorsiyumlar kurulması bir seçenektir.

Üçüncü halka “Paketleme ve Test”tir (Assembly and Test – Back-end). Üretilen hassas silikon disklerin kesildiği, tellendiği ve koruyucu kılıflara (paket) yerleştirildiği aşamadır. Son yıllarda “Advanced Packaging” (3D istifleme vb.) teknolojileriyle bu alanın katma değeri artmıştır. Türkiye’nin endüstriyel altyapısı, bu aşama için oldukça uygundur. Otomasyon yeteneğimiz ve hassas imalat tecrübemiz, OSAT tesislerinin işletilmesi için gerekli zemini sağlar.

Dördüncü halka ise “Ekipman ve Malzeme” tedariğidir. Çip üretmek için gereken saf kimyasallar, gazlar ve hassas makineler de devasa bir pazar oluşturur. Türkiye’nin kimya sanayisi ve makine imalat sektörü, bu tedarik zincirine entegre olabilir. Örneğin, wafer temizleme kimyasalları veya taşıma robotları üretimi, ana sanayiyi destekleyen kritik yan sanayi fırsatlarıdır.

X-Factor: İhracat Kontrolleri ve Lisanslama (Compliance Barriers)

Yarı iletken sektörüne girmek, sadece teknik bir meydan okuma değil, aynı zamanda uluslararası hukuk ve diplomasi mayın tarlasında yürümektir. ABD’nin “EAR” (Export Administration Regulations) ve “ITAR” (International Traffic in Arms Regulations) düzenlemeleri, içinde ABD teknolojisi bulunan herhangi bir ürünün nereye satılabileceğini kısıtlar. Bir Türk şirketi, ABD menşeli bir EDA yazılımı veya üretim makinesi kullanarak geliştirdiği çipi, ABD’nin ambargo uyguladığı bir ülkeye satamaz. Bu “X-Factor”, pazar stratejilerini doğrudan belirler.

Wassenaar Düzenlemesi gibi çok taraflı anlaşmalar, çift kullanımlı (sivil ve askeri) teknolojilerin transferini denetler. Yarı iletken üretim ekipmanları bu kapsamdadır. Türkiye, bu düzenlemelere taraf bir ülke olarak, teknoloji transferinde güvenilirliğini korumak zorundadır. Aksi takdirde, en kritik makinelerin (EUV/DUV Litografi) tedariği kesilebilir. Stratejik otonomi hedeflerken, küresel sistemle uyumlu kalmak ince bir diplomatik çizgidir.

Fikri Mülkiyet (IP) hakları da büyük bir bariyerdir. Sektördeki patent duvarları çok kalındır. ARM veya x86 mimarilerini kullanmak için ödenen lisans ücretleri, maliyetlerin önemli bir kısmını oluşturur. Bu nedenle, RISC-V gibi açık kaynak mimarilere yönelmek, sadece maliyet avantajı değil, aynı zamanda “lisans iptali” riskine karşı bir sigortadır. Yerli çip tasarımlarının patent ihlali yapmaması için “IP Core” (Fikri Mülkiyet Çekirdeği) kütüphanelerinin dikkatli seçilmesi gerekir.

Bu yasal ve diplomatik kısıtlamalar, Yarı İletken Politikaları oluşturulurken teknik hedefler kadar önemsenmelidir. “Teknolojik Diplomasi” kavramı, Dışişleri Bakanlığı ile Sanayi Bakanlığı’nın eşgüdümlü çalışmasını zorunlu kılar. Çip üretmek, artık bir dış politika meselesidir.

Karşı-Tez ve Yanlışlanabilirlik Analizi

“Tam Bağımsız Çip Üretimi” söylemi, politik olarak cazip olsa da, teknik ve ekonomik olarak neredeyse imkansızdır. Dünyada hiçbir ülke, yarı iletken zincirinin tamamına (%100) sahip değildir. ABD tasarlayıp makine üretiyor, Tayvan üretiyor, Japonya kimyasal sağlıyor, Hollanda litografi makinesi satıyor. Bu zincirden kopup “her şeyi ben yapacağım” demek, kaynak israfına ve teknolojik izolasyona yol açabilir. Karşı-tez olarak, “Karşılıklı Bağımlılık” (Interdependence) stratejisi, tam bağımsızlıktan daha güvenli olabilir.

Ayrıca, devlet destekli “Milli Şampiyon” yaratma modeli, her zaman başarılı olmayabilir. Çin’in milyarlarca dolar akıttığı birçok çip firmasının yolsuzluk veya verimsizlik nedeniyle battığı görülmüştür. Piyasa dinamiklerinden kopuk, sadece devlet siparişine dayalı bir sektör, rekabetçi olamaz ve inovasyon üretemez. Özel sektörün dinamizmi ve risk alma iştahı, devletin hantal yapısından daha etkilidir.

Teknolojinin hızla eskimesi (Obsolescence) riski de büyüktür. Bugün 28nm teknolojisi için kurulan bir fabrika, 5 yıl sonra pazar talebi değiştiğinde atıl kalabilir. Yarı iletken sektörü, sermaye yoğunluğu en yüksek ve teknolojik ömrü en kısa sektördür. Yanlış teknolojiye yatırım yapmak, milyarlarca doların “batık maliyet” (sunk cost) olmasına neden olabilir.

Son olarak, yetenek açığı krizi küreseldir. Sadece fabrika kurmak yetmez, o fabrikayı çalıştıracak binlerce doktoralı mühendisi bulmak gerekir. ABD ve Avrupa bile bu konuda zorlanırken, Türkiye’nin beyin göçünü tersine çevirmeden bu alanda sürdürülebilir bir başarı yakalaması zordur.

| Varsayım/Kabul | Karşı-Tez (Alternatif Görüş) | Olası Etki |

|---|---|---|

| “Her şeyi yerli üretmeliyiz.” | Küresel tedarik zinciri o kadar komplekstir ki, tam otarşi (kendi kendine yetme) teknik ve ekonomik olarak imkansızdır; odaklanma (specialization) gerekir. | Kaynakların verimsiz dağılımı ve teknolojik izolasyon; küresel standartların gerisinde kalan pahalı ürünler. |

| “Fabrika (Foundry) kurmak önceliktir.” | Tasarım (Fabless) ve IP üretimi, fabrika kurmaktan daha az sermaye gerektirir ve daha yüksek katma değer sağlar. | Milyar dolarlık tesislerin düşük kapasiteyle çalışması ve yatırımın geri dönüş süresinin (ROI) uzaması; “Beyaz Fil” yatırımlar. |

| “Devlet desteği başarıyı garantiler.” | Piyasa talebi ve rekabet olmadan sadece devlet fonuyla ayakta duran firmalar (“Zombi Şirketler”) inovasyon yapamaz. | Sektörde verimsizlik, yolsuzluk riski ve kamu kaynaklarının israfı; özel sektörün dışlanması (Crowding-out). |

| “Eski teknoloji (Legacy Node) değersizdir.” | Otomotiv, savunma ve IoT gibi kritik sektörler, en yeni 3nm çiplere değil, güvenilir 28nm-65nm çiplere ihtiyaç duyar. | Pazarın asıl hacimli kısmını kaçırmak ve gereksiz yere en pahalı teknoloji yarışına girmek. |

Yatırım Fırsatı (3 Katmanlı)

Mikro Girişimci / Bireysel:

Bireysel mühendisler için fırsat, “IP Core Tasarımı” ve “Doğrulama” (Verification) alanındadır. Verilog veya VHDL dillerine hakim bir mühendis, evinden çalışarak küresel firmalara özel devre blokları tasarlayabilir veya mevcut tasarımların hatalarını bulan doğrulama hizmetleri sunabilir. Ayrıca, FPGA programlama yetkinliği, savunma sanayiinden finansa kadar geniş bir yelpazede yüksek kazançlı danışmanlık fırsatları sunar.

KOBİ (Küçük ve Orta Ölçekli İşletmeler):

KOBİ’ler için fırsat, “PCB Tasarım ve Montaj” ile “Test Ekipmanları” üretimidir. Çiplerin üzerine takıldığı baskı devre kartlarının (PCB) tasarımı ve hızlı prototiplemesi, yerli çip ekosisteminin en büyük ihtiyacıdır. Ayrıca, üretim hatlarında kullanılan temiz oda sarf malzemeleri, antistatik ekipmanlar ve test soketleri üretimi, KOBİ’ler için sürdürülebilir ve karlı bir pazardır.

Holding / Büyük Ölçekli Sanayi:

Büyük sermaye grupları için asıl fırsat, “OSAT Tesisleri” (Paketleme ve Test) kurmaktır. Küresel bir çip üreticisiyle (örneğin Malezya modelinde olduğu gibi) ortaklık kurarak (Joint Venture), Türkiye’de büyük ölçekli bir paketleme tesisi açmak, hem teknoloji transferi sağlar hem de ciddi bir ihracat kapısı aralar. Ayrıca, güç elektroniği (SiC, GaN) alanında butik dökümhaneler kurmak, elektrikli araç devrimiyle birlikte devasa bir potansiyel taşımaktadır.

Executive Summary (Global Report)

Title: Semiconductor Policies and Technology Supply Chain: US-China Rivalry and Turkey’s Position

Overview: This strategic report analyzes the transformation of the semiconductor industry from a globalized market to a geostrategic battleground. It evaluates the implications of US export controls and China’s retaliation on global supply chains and outlines a roadmap for Turkey to integrate into this changing landscape.

Key Insights:

- Geopolitical Shift: Chips are now tools of statecraft. The “efficiency-first” model has been replaced by “security-first” policies, creating a bifurcated global market.

- Turkey’s Opportunity: While establishing a leading-edge foundry is cost-prohibitive, Turkey has a strategic window in “Fabless” design, “OSAT” (Packaging/Test), and legacy nodes for automotive/defense sectors.

- Resilience Model: The report introduces the formula to quantify supply chain resilience, emphasizing that technology ownership is as important as production capacity.

- Compliance Reality: Success in this sector requires strict adherence to international export controls (ITAR/EAR) and IP rights, necessitating a “Technological Diplomacy” approach.

Conclusion: Turkey must pursue a focused strategy: supporting design startups, attracting OSAT investments via incentives like HIT-30, and leveraging its geopolitical position to become a trusted node in the “friend-shoring” network of the semiconductor supply chain.

Bu içerik, yayınlandığı tarih itibarıyla mevcut verilerle hazırlanmıştır. Sektörel, teknolojik veya mevzuatsal gelişmelere bağlı olarak gözden geçirilebilir.