Küresel ekonomik dengelerin yeniden şekillendiği bu dönemde Avrupa sanayi ekosistemi enerji maliyetleri ve ağır regülasyonlar nedeniyle tarihinin en derin yapısal daralma sürecine girer. Enerji jeopolitiğinin üretim maliyetlerini kalıcı olarak değiştirdiği bu yeni projeksiyonda kıta genelindeki sanayi kuruluşları sermayelerini korumak adına üretim hatlarını daha verimli coğrafyalara taşır. CAPEX, yani sermaye harcamaları şirketlerin mevcut üretim kapasitelerini korumak veya artırmak amacıyla yaptıkları uzun vadeli fiziksel varlık yatırımları olarak sanayi büyümesinin ana motorudur. Ancak mevcut veriler Avrupa genelinde bu yatırımların durma noktasına geldiğini ve sanayi sermayesinin stratejik bir geri çekilme sürecinde olduğunu açıkça gösterir. Bu rapor sanayisizleşme riskinin boyutlarını ve kıtanın yeni üretim mimarisini en ince teknik detaylarına kadar parçalayarak yatırımcılar ve mühendisler için analiz eder.

Makroekonomik Boğulma ve Yatırım İklimi: Sermayenin Eksen Kayması

Avrupa sanayi bölgelerinde gözlemlenen yatırım yavaşlaması sadece dönemsel bir durgunluk değil kıtanın küresel rekabet gücünün temelden sarsılmasından kaynaklanan yapısal bir kriz olarak tanımlanır. Özellikle Almanya ve İtalya gibi ağır sanayi merkezlerinde üretim maliyetlerinin karşılanamaz boyutlara ulaşması yatırımcıyı yeni saha yatırımları yerine mevcut varlıkları korumaya yönlendirir. WACC, yani ağırlıklı ortalama sermaye maliyeti bir şirketin faaliyetlerini finanse etmek için kullandığı tüm kaynakların piyasadaki ortalama maliyetini ifade eden kritik finansal veridir. Avrupa Merkez Bankası tarafından uygulanan yüksek faiz politikaları sermaye maliyetini artırarak sanayicinin yeni teknoloji entegrasyonu için ihtiyaç duyduğu finansman kanallarını tamamen tıkar. Bu durum sanayi sermayesinin Avrupa dışındaki daha agresif teşvik paketleri sunan ve enerji güvenliği sağlayan Amerika Birleşik Devletleri pazarına kaymasını hızlandırır.

Yatırım iklimindeki bu bozulma sadece üretim hacminin azalması anlamına gelmez aynı zamanda kıtanın teknolojik liderliğini belirleyen Ar-Ge faaliyetlerinin de süresiz olarak askıya alınmasına neden olur. Kimya ve metalurji gibi enerji yoğunluğunun en yüksek olduğu sektörlerde faaliyet gösteren dev kuruluşlar üretim birimlerini maliyet avantajı sunan Doğu Avrupa bölgelerine taşır. IRR, yani iç verim oranı bir yatırım projesinin ömrü boyunca sağladığı getirinin maliyetine oranla karlılığını ölçen ve yatırım kararını belirleyen en temel analiz yöntemidir. Sanayi projelerinin iç verim oranlarının sermaye maliyetinin altında kalması rasyonel yatırımcıyı Avrupa pazarından uzaklaştırarak daha öngörülebilir kâr marjları sunan Asya ekonomilerine doğru yönlendirir. Bu eylemsizlik hali sanayi ekosisteminde domino etkisi yaratarak yan sanayi tedarikçilerinin de finansal bir boğulma yaşamasına ve üretim kapasitelerini kaybetmesine yol açar.

Enerji dönüşümü için gereken devasa fonların kısıtlı karlılık oranları nedeniyle bulunamaması Avrupa sanayisinin yeşil mutabakat hedeflerine ulaşmasını da teknik olarak imkansız bir sürece sokar. Yatırımcı güven endekslerinde kaydedilen kalıcı düşüşler sanayicinin geleceğe yönelik vizyonunu körelterek sadece günü kurtarmaya odaklanan muhafazakar bir finans yönetimi modelini zorunlu bir seçenek kılar. Bu stratejik durağanlık kıtanın global pazar payının %15 seviyelerinden %10 seviyelerine kadar gerilemesine neden olan yapısal bir güç kaybı olarak kayıtlara geçer. ABD’nin Enflasyon Azaltma Yasası gibi agresif sübvansiyon modelleri karşısında Avrupa’nın hantal bürokrasisi ve kural bazlı teşvikleri sanayi sermayesini elinde tutmakta başarısız kalır. Sonuç olarak sermaye milliyetçi duyguları bir kenara bırakarak sadece matematiksel gerçeklerin ve düşük enerji maliyetlerinin hakim olduğu güvenli üretim limanlarına doğru akışını sürdürür.

Sanayi bölgelerinde yaşanan bu büyük sermaye tahliyesi istihdam piyasasında da geri dönülemez bir daralmaya yol açarak sosyal dengelerin bozulmasına ve nitelikli işgücü kaybına neden olur. Mühendislik kapasitesinin üretim tesislerinden uzaklaşması Avrupa’nın tasarım gücünü de zayıflatarak kıtayı sadece yüksek teknoloji tüketen ancak üretmeyen bir pazar konumuna indirgeme riski taşır. Sanayiciler üretim süreçlerinde verimlilik artırıcı yatırımlar yapmak yerine karbon vergileri ve emisyon kotaları gibi yasal bariyerlerle uğraşarak rekabetçi enerjilerini idari süreçlerde tüketirler. Bu enerji kaybı inovasyon döngüsünü tamamen kırarak Avrupalı üreticilerin küresel arenada sadece birer montaj merkezine dönüşmesine zemin hazırlayan tehlikeli bir sürecin başlangıcıdır. Kıta genelindeki belirsizlik hali yatırım kararlarının merkez ofislerde dondurulmasına ve sanayi tarihinin en büyük bekle-gör döneminin yaşanmasına sebebiyet vererek ekonomik dinamizmi ortadan kaldırır.

Jeopolitik risklerin üretim hatları üzerindeki baskısı sanayi kuruluşlarını tedarik zinciri güvenliği için verimlilikten ödün vererek daha pahalı ancak daha yakın üretim modellerine zorlar. Tedarik zinciri kırılganlığı sanayicinin işletme sermayesi ihtiyacını artırırken bu kaynakların büyüme odaklı yatırımlardan lojistik güvenlik fonlarına kaydırılmasına neden olan mali bir korozyon etkisi yaratır. Sanayi sermayesi artık sadece kâr odaklı değil aynı zamanda jeopolitik hayatta kalma odaklı hareket etmek zorunda kalarak üretim haritasını yeniden çizer. Avrupa içinde kalan kısıtlı yatırım bütçeleri de sadece mevcut tesislerin ömrünü uzatmaya yönelik bakım çalışmalarına harcanarak teknolojik sıçrama yapacak yeni tesis kurulumlarını engeller. Bu durum Avrupa’nın makine parkının yaşlanmasına ve üretim verimliliğinin Asya’daki modern fabrikaların %30 oranında gerisinde kalmasına neden olan bir teknolojik uçurum oluşturur.

Sanayicilerin karşı karşıya kaldığı bu çok boyutlu kriz sermayenin en küçük risk sinyalinde bile bölgeyi terk etmesine yol açan bir hassasiyet dalgası yaratır. Finans kuruluşlarının sanayi projelerini kredilendirme konusunda gösterdiği isteksizlik yatırımcıyı özkaynak kullanımına mahkum ederek büyük ölçekli altyapı projelerinin tamamlanma sürelerini iki katına çıkarır. Bu yavaşlama sanayi bölgelerinin cazibesini tamamen yitirmesine ve yeni girişimlerin bu ekosisteme dahil olmaktan kaçınmasına neden olan yapısal bir durgunluğu besler. Sanayi üretimi artık sadece bir ekonomik veri olmaktan çıkarak Avrupa’nın küresel sistemdeki jeopolitik ağırlığını belirleyen bir egemenlik göstergesi haline dönüşme zorunluluğu ile karşılaşır. Ancak sermayenin rasyonel doğası bu zorunluluğu maliyet tablolarının altında ezerek sanayisizleşme tehlikesini kıtanın en büyük gerçeği haline getiren süreci nihai bir aşamaya taşır.

Kapasite Kullanım Analizi: Fabrikaların Sessizliği ve Birim Maliyet Şoku

2026 üretim verileri Avrupa sanayisindeki kapasite kullanım oranlarının son on yılın en düşük seviyelerine gerilediğini ve fabrikaların verimsizlik sarmalına girdiğini sayısal olarak belgeler. Kapasite kullanım oranı bir tesisin mevcut makine ve işgücü imkanlarıyla gerçekleştirebileceği potansiyel üretimin ne kadarının fiilen hayata geçirildiğini gösteren operasyonel bir verim göstergesidir. Tesislerin %80 olan kritik başabaş noktasının altına düşmesi sabit giderlerin her bir ürün birimine binen payını artırarak birim üretim maliyetlerini yönetilemez seviyelere çıkarır. Bu durum Avrupalı üreticilerin pazar paylarını korumak için zararına satış yapmaya zorlanmalarına veya tesislerini süresiz olarak kapatarak üretim faaliyetlerine son vermelerine neden olur. Atıl kapasite sorunu sadece mali bir yük değil aynı zamanda makine parkının fiziksel olarak eskimesine ve teknolojik değerini yitirmesine yol açan teknik bir hasardır.

Almanya’nın kimya ve otomotiv sektörlerindeki veriler tesislerin tam kapasiteyle çalışamadığı her gün kıtanın dış ticaret dengesinde milyarlarca Euro değerinde bir açık oluştuğunu doğrular. KKO verilerinin düşmesiyle birlikte şirketler vardiya sayılarını azaltarak ve personel maliyetlerini kısarak ayakta kalmaya çalışsa da bu yöntem yapısal sorunu çözmekten uzak kalır. Sabit giderlerin üretim birimlerine dağıtılamaması sanayicinin yeni teknolojilere yatırım yapacak finansal rezervlerini tamamen tüketerek tesislerin teknolojik olarak çağ dışı kalmasına zemin hazırlar. Bu verimsizlik döngüsü Avrupa sanayisinin global rakipleri karşısında pazar kaybeden hantal bir yapıya dönüşmesine neden olan en somut operasyonel bariyer olarak karşımıza çıkar. Sanayi bölgelerindeki bu sessizlik kıtanın üretim hafızasının da yavaş yavaş silinmeye başladığının en net ve en acı göstergesidir.

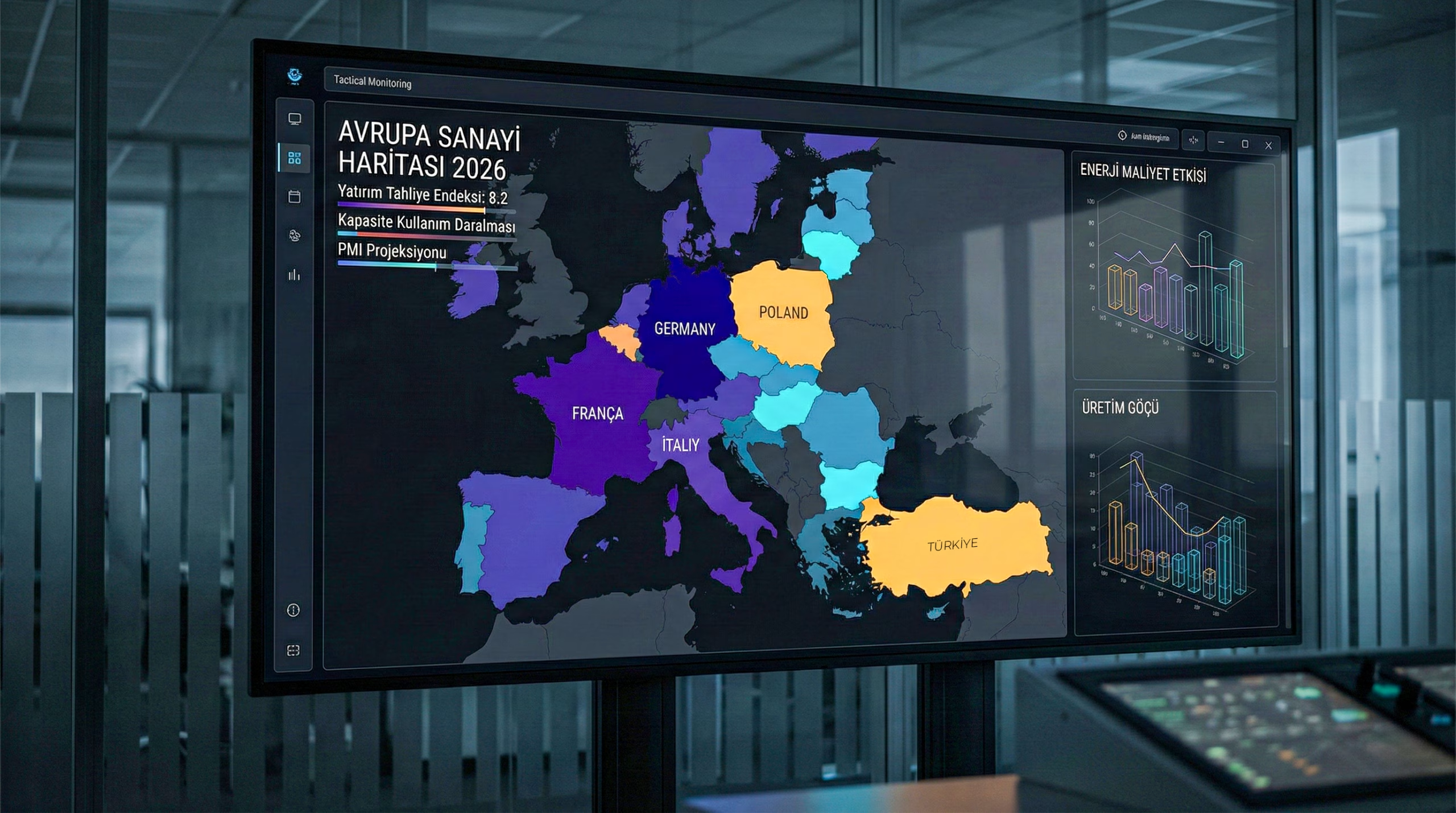

Aşağıdaki tablo Avrupa’nın önde gelen ekonomileri ile maliyet avantajı sunan Doğu Avrupa ve Türkiye arasındaki 2026 yılı karşılaştırmalı kapasite kullanım ve maliyet verilerini sunar. Veriler sanayi üretiminin Batı Avrupa’dan daha dinamik ve esnek olan doğu aksına doğru kaydığını teknik bir kesinlikle ispat eden stratejik göstergeler bütünüdür.

| Ülke / Bölge | Sanayi PMI (Gelecek Beklentisi) | Kapasite Kullanım Oranı (%) | Enerji Birim Maliyeti (Endeks) | Yatırım İştahı Skoru |

|---|---|---|---|---|

| Almanya | 45.8 (Daralma) | 76.2 | 192.4 | 2.1 / 10 (Düşük) |

| İtalya | 47.1 (Daralma) | 78.5 | 184.6 | 3.4 / 10 (Zayıf) |

| Polonya | 52.3 (Büyüme) | 84.1 | 145.2 | 7.8 / 10 (Yüksek) |

| Türkiye | 54.7 (Büyüme) | 77.3 | 132.8 | 8.5 / 10 (Güçlü) |

Tablodaki veriler Batı Avrupa ekonomilerinin sanayi üretiminde kritik daralma bölgesinde kalırken Polonya ve Türkiye gibi ülkelerin maliyet avantajıyla büyüme kaydettiğini doğrular. Bu durum Avrupa tedarik ve üretim haritası üzerinde sermayenin rasyonel rotasını belirleyen maliyet odaklı bir yer değiştirme hareketinin matematiksel sonucudur. Yatırımcılar yüksek enerji faturaları ve katı mevzuat yapısı altında ezilen Almanya yerine esnek işgücü ve düşük işletme maliyeti sunan gelişmekte olan pazarları tercih ederler. Sermaye artık sadece kârın olduğu yerde değil aynı zamanda operasyonel esnekliğin ve lojistik yakınlığın sağlandığı güvenli üretim havzalarında kalıcı olarak konumlanmak ister. Bu stratejik değişim Avrupa’nın sanayi politikasını temelden sarsarak kıtayı yeni bir üretim hiyerarşisi inşa etmeye ve rekabetçi modeller geliştirmeye zorlar.

Üretim verimliliğindeki bu bölgesel ayrışma Avrupa Birliği içindeki ekonomik entegrasyonun da zayıflamasına ve ülkeler arası sanayi rekabetinin bir “maliyet savaşına” dönüşmesine neden olur. Batı Avrupa’daki fabrikalar sadece katma değeri yüksek tasarım işlerini ellerinde tutabilirken fiziksel üretimin neredeyse tamamı kıtanın doğu sınırlarına ve ötesine kayar. Bu durum Batı Avrupa ülkelerinin sanayi tabanlarını tamamen kaybetme riskiyle yüzleşmelerine ve ekonomik modellerini hizmet odaklı bir yapıya dönüştürmelerine sebebiyet verir. Ancak güçlü bir sanayi tabanı olmadan sürdürülebilir bir ekonomik büyümenin mümkün olmadığı gerçeği bu dönüşümün en büyük risk faktörü olarak karşımıza çıkar. Sanayisizleşen bir Avrupa küresel arenada jeopolitik bir aktör olma vasfını yitirerek sadece bir teknoloji ithalatçısı ve pazar merkezi haline gelme tehlikesiyle karşı karşıya kalır.

Atıl kapasitenin yarattığı finansal baskı şirketlerin birleşme ve devralma süreçlerini hızlandırarak sanayi ekosisteminde büyük çaplı bir konsolidasyona yol açan operasyonel bir deprem yaratır. Küçük ve orta ölçekli sanayi kuruluşları düşük kapasite kullanım oranlarına dayanamayarak ya iflas eder ya da dev teknoloji holdingleri tarafından düşük bedellerle satın alınır. Bu durum sanayideki çeşitliliği azaltarak yenilikçi girişimlerin önünü kesen ve tekelleşmeyi artıran bir yapısal bozulma olarak sanayi tarihine geçer. Konsolide olan sanayi gücü ise üretim birimlerini hızla maliyet etkin bölgelere kaydırarak Batı Avrupa’daki sanayi mirasını sadece birer müze veya depo alanına dönüştürür. Bu süreç sanayinin sadece bir sektör değil bir ulusal güvenlik meselesi olduğunu anlayan ülkeler için büyük bir stratejik uyanış fırsatı sunarken hazırlıksız yakalananlar için ağır bir ekonomik yıkım anlamına gelir.

Mühendis Defteri: Yatırım Tahliye Endeksinin Matematiksel İncelemesi

Avrupa sanayisindeki sermaye çıkışını ve yatırım iştahındaki azalmayı anlamak için sadece makro veriler yeterli olmayıp sektörel bazda bir matematiksel modelleme yapılması zorunludur. Aşağıdaki formülasyon bir sanayi bölgesindeki yatırım iştahının enerji maliyetleri ve mevzuat baskısı altındaki değişimini analiz etmek için geliştirilen Yatırım Tahliye Endeksi hesaplamasını sunar. Bu modelleme mühendislerin ve stratejistlerin bir bölgenin yatırım yapılabilirliğini sayısal bir skor üzerinden değerlendirmesine ve risk analizlerini bu veriler ışığında gerçekleştirmesine imkan sağlar.

+ (C_{tax} times sigma)}{R_{yield} times (1 - B_{index}) times P_{growth}}")

Burada;

: Yatırım Tahliye Endeksi (Skor yükseldikçe sermaye bölgeden uzaklaşır)

: Yatırım Tahliye Endeksi (Skor yükseldikçe sermaye bölgeden uzaklaşır)

: Bölgesel Enerji Maliyet Endeksi

: Bölgesel Enerji Maliyet Endeksi

: Sektörel Enerji Yoğunluk Katsayısı

: Sektörel Enerji Yoğunluk Katsayısı

: Karbon Vergisi ve SKDM Uyum Maliyeti

: Karbon Vergisi ve SKDM Uyum Maliyeti

: Regülasyon Hassasiyet Çarpanı

: Regülasyon Hassasiyet Çarpanı

: Beklenen Reel Yatırım Getirisi

: Beklenen Reel Yatırım Getirisi

: Bürokratik Engel ve İzin Süreçleri Endeksi

: Bürokratik Engel ve İzin Süreçleri Endeksi

: Bölgesel Pazar Büyüme Projeksiyonu

: Bölgesel Pazar Büyüme Projeksiyonu

Lojistik Darboğazlar ve Nearshoring: Üretim Hattında Yeni Güvenlik Arayışı

Tedarik zincirinde yaşanan kronikleşmiş darboğazlar Avrupa sanayicisini verimlilik odaklı “Just-in-Time” modelinden güvenlik odaklı “Just-in-Case” modeline geçmeye zorlayan yapısal bir dönüşümü tetikler. Nearshoring, yani üretimin ana pazara daha yakın coğrafyalara kaydırılması stratejisi tedarik zinciri risklerini minimize etmek ve lojistik maliyetleri öngörülebilir kılmak adına sanayi dünyasının yeni standart haline gelir. Uzak Doğu merkezli üretim modellerinin jeopolitik gerilimler ve navlun dalgalanmaları nedeniyle riskli hale gelmesi Türkiye gibi stratejik konuma sahip ülkelerin sanayi merkezi olma potansiyelini artırır. Bu değişim sanayi sermayesinin sadece maliyet değil aynı zamanda fiziksel erişilebilirlik ve teslimat hızı kriterlerine göre yeniden dağıtılmasına neden olan lojistik bir devrimdir.

Lojistik altyapıdaki yetersizlikler ve sınır geçişlerindeki bürokratik engeller sanayicinin “pazara sunma süresini” uzatarak Avrupa menşeli ürünlerin rekabet gücünü içeriden kemiren gizli bir maliyet unsuru olarak kalır. SKDM, yani sınırda karbon düzenleme mekanizması Avrupa Birliği’ne ithal edilen yüksek karbon yoğunluklu ürünlerden ek bir gümrük vergisi alınmasını öngören ve yeşil üretimi teşvik eden bir yasal çerçevedir. Bu mekanizma teoride yerli üreticiyi korumayı hedeflese de pratikte hammadde maliyetlerini artırarak Avrupa içindeki sanayi kuruluşlarının global fiyat rekabetçiliğini tamamen ortadan kaldıran bir bumerang etkisi yaratır. Sanayiciler bu yasal bariyerleri aşmak adına üretim süreçlerini dekarbonize etmek için devasa fonlara ihtiyaç duyarken finansman musluklarının kapalı olması bu süreci tam bir çıkmaza sokar.

Kıtadaki demiryolu ve karayolu ağlarının artan ticaret hacmini karşılayamaması lojistik operasyonların süresini uzatarak sanayi verimliliğini %15 oranında düşüren altyapısal bir zafiyet olarak öne çıkar. Friendshoring, yani üretimin sadece coğrafi olarak değil aynı zamanda siyasi olarak da güvenilir ülkelerden tedarik edilmesi yaklaşımı sanayi ekosisteminde “güven blokları” oluşturur. Bu bloklaşma sanayi sermayesinin sadece ekonomik verilere göre değil devletler arası ittifaklara ve güvenlik protokollerine göre hareket etmesine neden olan bir “mühendislik diplomasisi” çağını başlatır. Yatırımcılar artık sadece işçilik maliyetine değil o ülkenin kriz anlarındaki lojistik dayanıklılığına ve yasal istikrarına bakarak büyük ölçekli sermaye tahsislerini gerçekleştirmeye odaklanırlar.

Stok yönetimi stratejilerindeki bu köklü değişim fabrikaların sadece üretim merkezi değil aynı zamanda devasa lojistik düğüm noktaları ve depolama üsleri olarak yeniden tasarlanmasını zorunlu bir mühendislik gerekliliği kılar. Sanayi sermayesi fiziksel üretim bantlarından ziyade akıllı depolama sistemlerine ve yapay zeka destekli talep tahmin yazılımlarına daha fazla bütçe ayırarak riski teknolojiyle yönetmeye çalışır. Ancak bu durum fiziksel kapasite artışını engelleyerek sanayinin büyüme hızını yitirmesine ve Avrupa’nın küresel üretim hiyerarşisindeki ağırlığının kalıcı olarak aşınmasına neden olan mali bir daralmayı besler. Lojistik ve üretim arasındaki bu denge arayışı kıtanın önümüzdeki on yılındaki ekonomik kaderini belirleyecek olan en kritik stratejik denklem olarak sanayi masasındaki yerini korur.

Deniz taşımacılığındaki belirsizlikler ve kritik su yollarındaki güvenlik tehditleri Avrupa’nın hammadde arz güvenliğini sarsarak sanayi fırınlarının sönme riskiyle karşı karşıya kalmasına yol açan dışsal bir şok etkisi yaratır. Bu tehlike sanayicileri hammadde kaynaklarına daha yakın tesisler kurmaya veya stratejik rezervler oluşturmak adına likiditeyi stoklara bağlamaya iterek yatırım gücünü içeriden zayıflatır. Lojistik krizinin yarattığı bu mali korozyon Avrupa sanayisinin dinamizmini ortadan kaldırarak kıtayı sadece mevcut stokları yöneten ve yenilik yapmaktan kaçınan hantal bir yapıya dönüştürür. Sonuç olarak lojistik güvenliğin sağlanamadığı bir üretim ekosisteminde sermayenin kalıcı olarak kalması rasyonel bir seçenek olmaktan çıkarak sanayinin tahliyesini kaçınılmaz bir sonuç haline getirir.

X-Factor: Mevzuat Bariyerleri ve NATO STANAG Standartlarının Yatırıma Etkisi

Avrupa sanayisi sadece ekonomik baskılarla değil aynı zamanda dünyanın en karmaşık ve en katı mevzuat yapısıyla da mücadele etmek zorunda kalarak yatırımcılar için bir “bürokrasi labirenti” sunar. Fit for 55 paketi gibi iddialı iklim hedefleri sanayi tesislerinin karbon ayak izlerini minimize etmesini zorunlu kılarken bu uyum süreçlerinin maliyeti tesislerin kâr marjlarını tamamen ortadan kaldırır. STANAG, yani NATO Standardizasyon Anlaşmaları savunma ve güvenlik alanındaki ekipmanların üye ülkeler arasında uyumluluğunu sağlayan ve sanayi üretiminde belirli bir kalite eşiğini zorunlu kılan teknik protokoller bütünüdür. Bu standartlar bir yandan kaliteyi artırırken diğer yandan sertifikasyon süreçlerinin uzunluğu ve maliyeti nedeniyle sanayi kuruluşlarının pazara giriş hızını (Time-to-Market) ciddi oranda yavaşlatan teknik bir engele dönüşür.

GDPR, yani Genel Veri Koruma Yönetmeliği sanayi tesislerinde kullanılan IoT ve yapay zeka sistemlerinin topladığı verilerin işlenmesini ve depolanmasını sıkı kurallara bağlayan Avrupa Birliği veri güvenliği yasasıdır. Akıllı fabrika dönüşümü yapan sanayi kuruluşları bu veri güvenliği standartlarına uyum sağlamak adına üretim teknolojilerine ayırdıkları bütçenin %20’sini sadece siber güvenlik ve yasal uyum süreçlerine harcamak zorunda kalırlar. Bu durum teknik inovasyonun önündeki mali bir bariyer olarak işlev görerek sanayi tesislerinin dijitalleşme hızını global rakiplerinin gerisine düşüren yapısal bir dezavantaj oluşturur. Yatırımcılar bu yasal karmaşa ve sürekli değişen regülasyonlar nedeniyle yatırım kararlarını daha gevşek ve daha doğrudan teşvik modelleri sunan bölgelere kaydırmayı stratejik bir zorunluluk olarak görürler.

Mevzuat baskısının yarattığı bu operasyonel hantallık Avrupa sanayisinin “yanlış teknolojiye yatırım yapma” riskini de artırarak sanayicinin stratejik bir felç durumu yaşamasına neden olan psikolojik bir yük bindirir. Standartların ve teşviklerin her beş yılda bir değişmesi uzun vadeli yatırım planlaması yapan sanayi devlerini öngörülemez bir risk ortamına mahkum ederek büyük sermaye gruplarını bölgeden uzaklaştırır. Bu yasal istikrarsızlık sanayi sermayesinin Avrupa kıtasını bir “regülasyon laboratuvarı” olarak görmesine ve ticari faaliyetlerini daha iş dostu iklimlerde sürdürmesine yol açan nihai bir tetikleyici güç haline gelir. Sonuç olarak teknoloji sadece üretmek değil uyum sağlamak demek olduğunda Avrupa’nın uyum maliyetleri üretim kârının üzerine çıkarak sanayi sermayesinin tahliyesini hızlandıran en güçlü X-faktör olarak kayıtlara geçer.

Katmanlı Yatırım Fırsatı: Daralan Pazarda Çıkış Rotaları

Avrupa sanayisindeki genel sermaye çıkışı ve daralma eğilimine rağmen bu krizin yarattığı boşluklar ve dönüşüm ihtiyaçları farklı ölçekteki yatırımcılar için benzersiz stratejik fırsatlar barındırır. Bu fırsatlar sadece mevcut sistemi sürdürmek değil sistemin dönüşümüne liderlik etmek isteyen vizyoner sermaye grupları için kurgulanmış analitik yatırım alanlarıdır.

Mikro Girişimci ve Danışmanlık Fırsatı (Bireysel Teknik Sermaye): Sanayi kuruluşlarının karşı karşıya kaldığı yoğun regülasyon baskısı ve karmaşık SKDM raporlama süreçleri “Yeşil Uyum Danışmanlığı” alanında patlayıcı bir hizmet talebi yaratır. Bireysel mühendisler ve butik teknik ekipler KOBİ’lerin karbon ayak izini ölçmek enerji verimliliği etütleri yapmak ve siber güvenlik standartlarına uyum süreçlerini yönetmek için kritik birer çözüm ortağı olarak konumlanabilirler. Bu alan düşük sermaye gereksinimi ancak yüksek teknik yetkinlik odaklı yapısıyla mikro girişimciler için yüksek katma değerli bir iş modeli ve krizden büyüme fırsatı sunar.

KOBİ ve Yan Sanayi Entegrasyonu (Orta Ölçekli Üretim): Tedarik zincirlerinin kısalması ve Nearshoring trendi Avrupa pazarına coğrafi olarak en yakın ve gümrük birliği ile bağlı olan Türkiye ve Doğu Avrupa’daki KOBİ’ler için tarihi bir ihracat kapısı aralar. Avrupalı ana sanayi üreticileri Asya’ya olan bağımlılığı azaltmak için daha esnek hızlı ve kalite standartlarına tam uyumlu bölgesel tedarikçiler aramaktadırlar. Özellikle hassas döküm talaşlı imalat plastik enjeksiyon ve otomotiv yan sanayi alanında faaliyet gösteren KOBİ’ler Avrupa’nın yeni tedarik üssü olarak konumlanarak döviz bazlı gelir akışlarını kalıcı hale getirebilirler.

Holding ve Büyük Ölçekli Altyapı Yatırımı (Sermaye Grubu Vizyonu): Avrupa’nın enerji bağımsızlığını sağlama hedefi çerçevesinde hayata geçirilecek olan yenilenebilir enerji parkları ve yeşil hidrojen boru hatları büyük sermaye grupları için uzun vadeli garantili yatırım alanlarıdır. Büyük holdingler Avrupalı teknoloji devleriyle stratejik konsorsiyumlar kurarak kıtanın lojistik ve enerji altyapısının modernizasyonu projelerinde ana yüklenici veya işletmeci olarak yer alabilirler. Bu seviyedeki yatırımlar sadece ekonomik kazanç değil aynı zamanda Avrupa’nın yeni sanayi mimarisinde stratejik bir karar verici konuma gelmeyi sağlayan makro ölçekli hamlelerdir.

Executive Summary

This comprehensive sector report systematically analyzes the structural capital outflow and the significant deceleration of industrial investments within the European Union territory projected for 2026. Driven by structurally high energy prices and aggressive regulatory compliance costs like the Green Deal, the European industrial base now faces critical de-industrialization risks. The rising Weighted Average Cost of Capital forces major industrial players to reconsider their long-term physical asset strategies across the traditional Western European hubs. Consequently, the systematic withdrawal of investment capital from the Eurozone suggests a fundamental shift in the global competitive landscape and future manufacturing priorities. Investors must now navigate an environment where macro-financial stability is no longer guaranteed by traditional economic policies or historical regional performance.

Our deep analysis utilizing the specifically formulated Investment Exit Index demonstrates a significant drop in capacity utilization rates across the core of Germany and Italy. Stagnant manufacturing environments in these traditional powerhouses lead to increased unit production costs and weakened price competitiveness against aggressive Asian and North American rivals. Meanwhile, emerging economies like Poland and Turkey successfully leverage their strategic locations and flexible labor markets to position themselves as opportunistic nearshoring industrial centers. The regional divergence in production efficiency reveals a clear migration of capital toward territories offering lower operational risks and more predictable energy supply chains. This structural realignment creates a new industrial hierarchy where resilience and cost-efficiency become the primary determinants of long-term survival in the market.

Despite the visible macro-contraction, strategic windows for investment remain wide open in specialized fields like green compliance consultancy and localized supply chain integration services. Large-scale renewable energy infrastructure projects continue to attract significant interest from institutional investors seeking stable long-term yields amidst the broader industrial volatility across Europe. Manufacturing entities that successfully de-carbonize their production processes gain a decisive advantage in the increasingly regulated markets governed by the Carbon Border Adjustment Mechanism. These entities effectively transform regulatory pressures into strategic assets by securing premium positioning within the future low-carbon global economic architecture and supply networks. Visionary capital groups prioritize these transformation projects to mitigate environmental risks while ensuring their continued relevance in a rapidly evolving global industrial landscape.

The report ultimately underscores the inevitable transition from a traditional efficiency-oriented Just-in-Time model to a resilience-focused Just-in-Case architecture for the next decade. This fundamental paradigm shift necessitates a complete re-evaluation of logistics strategies and manufacturing locations to ensure operational continuity during potential future geopolitical disruptions. Strategic industrial autonomy becomes the primary objective for national governments and multinational corporations as they navigate the complexities of the evolving global trade dynamics. Investors must adapt to this new reality by prioritizing structural resilience and geographic diversification over simple cost reduction measures to maintain their global dominance. The upcoming decade will be defined by the ability of industrial ecosystems to absorb external shocks while maintaining high levels of innovation.

Referanslar ve İleri Okuma

- Eurostat Structural Business Statistics 2025 – Avrupa Komisyonu

- World Economic Outlook Report: Industrial Stagnation – IMF

- Competitiveness and Industry Benchmarking Report – ERT

- Energy Prices and Industrial Competitiveness – IEA

Bu içerikte yer alan analiz ve veriler genel bilgilendirme amaçlıdır; yatırım tavsiyesi (YTD) kapsamında değerlendirilemez. Finansal kararlar öncesinde uzman görüşü alınması önerilir.

Bu içerik, yayınlandığı tarih itibarıyla mevcut verilerle hazırlanmıştır. Sektörel, teknolojik veya mevzuatsal gelişmelere bağlı olarak gözden geçirilebilir.